Jön a Kánaán a világban? – Egyszerre lendületben a nagy gazdaságok

A vezető elemzők sorra javítják becsléseiket, a 2018-as esztendőre korábban készített prognózisaikat. Méghozzá jelentősen. 2019-re és 2020-ra azonban már egy kicsit borúsabbak az előrejelzések, a fejlett gazdaságok visszatérnek majd ahhoz az iramhoz, amelyet mesterséges jegybanki serkentés nélkül is tartani tudnak. De maradjunk 2018-nál. Ritka jelenség, de az idén egyszerre élénkülnek a nagy gazdaságok. Ez pedig igen kedvező helyzetet teremt, s mint Christine Lagarde, a Nemzetközi Valutaalap (IMF) vezére megfogalmazta a szervezet őszi közgyűlésén, most kéne reformokkal kezelni a fennmaradt feszültségeket, mert a következő visszaesésre ilyképpen is készülni kellene. A növekedés ösztönzésével, infrastrukturális fejlesztésekkel, a társadalom minden rétegére kiterjedő jövedelempolitikával. A globális meglódulást India és Kína vezeti, utóbbi éppen átáll a beruházások vezérelte pályáról a fogyasztás és a szolgáltatások ösztönözte modellre, a nemzetközi intézmények által is ösztökélve, ráadásul a klímavédelem jegyében. A napenergia hasznosításának előfutára, az elektromos autók terjedésének és gyártásának legnagyobb részese lehet, tükrözve egyben a világgazdasági átrendeződés folyamatát is.

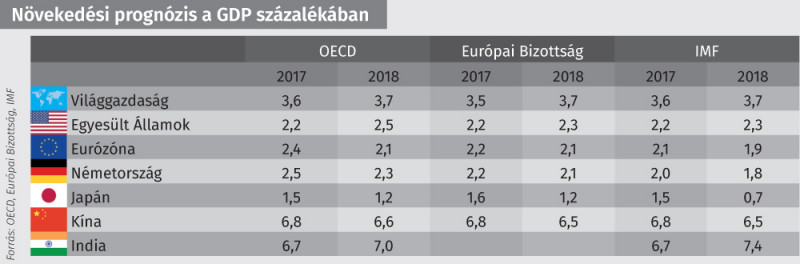

A karácsonyt megelőző ünnepi készülődés sodrában tette közzé előrejelzését az amerikai és az európai jegybank is, alaposan módosítva csupán három hónappal korábban publikált prognózisait. Az Egyesült Államok gazdasága a negyedéve vizionált 2,1 százalékos ütem helyett 2,5 százalékost produkálhat, míg az eurózónáé 1,8 helyett 2,3 százalékost. Igaz, az amerikai jegybankárok ebbe már belevették a republikánus adóreform, különösen a társaságiadó-csökkentés várható, de egyelőre azért nehezen kiszámítható hatásait is, amelyeket a lényegében már teljes foglalkoztatottság állapotában – a magánszféra szakértőihez hasonlóan – igen korlátozottnak vélnek, s előretekintve nagyjából és átlagosan évi 0,3 százalékpontra becsülnek. A hosszabb távú növekedési potenciált két százalék körülinek vélik, szemben a kormányzati háromszázalékos reményekkel, illetve Donald Trump elnök kormányülésen elhangzott hatszázalékos jövendölésével.

Közben Kína és India ténylegesen hat-hét százalékos iramot érhet el, s önmagához képest Japán is szépen araszol felfelé. Jegybankelnöki pályafutásának utolsó sajtóértekezletén arról beszélt Janet Yellen Washingtonban, hogy örvendetesen haladnak együtt a nagy gazdaságok, s ez magyarázza az amerikai exportsikereket. Ugyanezt mondta Mario Draghi, az Európai Központi Bank (EKB) elnöke Frankfurtban, azzal a különbséggel, hogy az eurózóna kivitelének a bővülését méltatta, aminek oka szintén a kedvező külső környezet. Az ok nem mellékesen a magyar gazdaságot is a csaknem négyszázalékos globális ütem közelébe hozza, nagyrészt a külső, uniós forrásokra támaszkodva. Ezért várja a Roubini Economics csapata, hogy a nemzetközi hitelminősítők pozitív döntéseket hoznak az idén Magyarország megítélését illetően.

Alapjában véve derűlátók a nagy nemzetközi intézmények is. Az előrejelzések dátuma szerint a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) prognózisa a legfrissebb, de iránymutató 2018-ra az Európai Bizottság és az IMF becslése is, bár mindhárom alighanem további módosításra kényszerülhet az eurózóna kilátásainak értékelésében az EKB új elemzésének fényében. Ez azonban másodlagos kérdés. A lényeg ebben az évben az, hogy a világgazdaság megközelíti az 1990 és 2007 között mért átlagot, s ez okot adhat a bizakodásra. De nem az elbizakodottságra. Ahogy a Financial Timesban Martin Wolf rámutat – az OECD- és a többi tanulmány alapján is –, a magánberuházások szintje elégtelen, a tőkeállomány nem újul meg a kellő iramban, vagyis elöregszik, így ez a mostani, a monetáris és a megszorítások enyhülése nyomán a fiskális politikák által is erősen támogatott fellendülés fenntarthatatlannak bizonyulhat. A termelékenység is alacsony, jóval elmarad az 1995–2007-es időszak teljesítményétől. A vállalatok adóssága továbbra is magas és emelkedik, a fejlett országok esetében meghaladja a bruttó hazai termék (GDP) száz, Kínában a százötven százalékát. Sok országban a háztartások is nyakig ülnek még az adósságban, egy esetleges pénzügyi sokkot nehezen élnének túl. A cégek ráadásul dollárban halmoztak fel tartozásokat, s ha az amerikai jegybanki politika fokozatosan szigorodik, mint várható, akkor a terhek csak nőnek, ha a dollár felértékelődik. A populizmust erősíthetik egyéb jelenségek. Az egy főre jutó nemzeti jövedelem növekedése elmarad a válság előtti értékektől, s az egymást követő nemzedékek anyagi gyarapodásának esélyei is romlanak, a ma negyvenéves korosztály inkább stagnálást érzékel, míg az elődök helyzete azért folyamatosan javult.

Az egyidejű idei megugrás ellenére a jegybankok már kissé távolodnak egymástól. Az amerikai emeli a kamatot, amely az 1,25–1,50 százalék közti sávba került decemberben, és nem vesz likviditásbővítési céllal értékapapírokat. Az európai viszont még tartja a nullaszázalékos irányadó kamatot és – ha csökkenő mértékben is, de – eszközöket vásárol az élénkülés támogatására. A japán is az „európai úton” halad. Ebből, valamint a javuló foglalkoztatási helyzet ellenére szerényen emelkedő bérekből és a még éveken át alacsonynak ígérkező inflációból az következik, hogy a befektetők hozamvadászatra adják a fejüket, nagy kockázatokat vállalnak, a tőzsdéket tüzelik, és hirtelen piaci korrekciókat válthatnak ki.

A nagy visszaesés előtt a világkereskedelem bővülési üteme a gazdasági növekedés mértékét akár kétszeresen is meghaladta, hála a globalizáció folyamatának. Azóta viszont az ütem elmarad a növekedésétől, ami utalhat a globalizáció lassulására, visszafordulására, de a világ jólétének szempontjából igencsak aggasztó fejlemény. Részben fakadhat ez a Trump-kormány fellépéséből, amely a kereskedelmi egyezmények megszüntetését, felülvizsgálatát hirdette meg, s amely érdemi tevékenységet a Világkereskedelmi Szervezetben (WTO) egy éve nem folytat. A kínai alumíniumexporttal kapcsolatos és még az Obama-adminisztráció alatt benyújtott keresetének érvényesítése helyett például nemrégiben egyoldalú lépéseket helyezett kilátásba. Az európai pénzügyminiszterek a napokban pedig az amerikai kormányhoz intézett üzenetükben szólaltak fel a tengerentúli adóreform európai vállalatokat sújtó tervezett szabályai ellen.

Az esély éve lehet 2018, amikor a megannyi feszültség kedvező keretek között vezethető le, kellő politikai elszántság mellett. Ha az esélyt elszalasztja a világ, akkor viszont igencsak riadt szemekkel tekinthetünk előre 2019–20-ra.