Horrortörténetek az albérletek világából - Tudod, milyen a darálós vécé?

– Budapest VIII. kerületében bérlünk lakást, mert bár Zuglóban szeretnénk lakni, azt nem tudjuk megfizetni – kezdi Király Anna. – Most baráti áron 75 ezer forint bérleti díjat és átlagosan 50 ezer forint rezsit fizetünk, de ha nem ismerős ingatlana lenne, akkor 100 ezer forint alatt nem úsztuk volna meg a bérletet. Zuglóban egy, a jelenleginél kisebb, 40-45 négyzetméteres lakásnak csak a bérleti díja havi 140 ezer forinttól indul. Én nettó 240 ezer forintot keresek, a párom pedig két munkahelyen nettó 300 ezer forintot. Ennyiből egyszerűen nem tudunk továbblépni.

Anna és a párja, Péter is diplomások, Anna három nyelven beszél, tízéves munkatapasztalata van, a párja 15 éve dolgozik, a főállása mellett egy mellékes munkája is van. A család nem tudja segíteni őket, sőt. Péter édesapja idősek otthonában él. Eleinte a nyugdíja elég volt az otthon költségeire, de az árak folyamatosan emelkedek, és az utóbbi időben már Péteréknek is be kell segíteniük. Anna szülei elváltak, már ők is nyugdíjasok, anyagilag ők sem tudnak hozzájárulni a fiatalok indulásához.

– Van terv? – kérdezem Annát.

– Nincs. Csak vagyunk. Hitelt nem merünk felvenni, mert ha egyikünk is elveszíti az állását, nem tudjuk majd fizetni. A csok megint nem jöhet szóba, mert nem akarunk előre vállalni gyerekeket.

Kaszab Miklós négy év alatt négy albérletben lakott Budapesten: a Klinikáknál, a Keleti pályaudvarnál, az Örs vezér térnél és a Bosnyák tér közelében.

– Persze nagyon szívesen laknék Budán vagy a belvárosban, de esélytelen – mondja. – A rosszabb kerületekben sincs százezer forint alatt albérlet, Buda nem az én kategóriám. Most egy 32 négyzetméteres bérlakásban élünk, a bérleti díj 90 ezer forint, a rezsivel együtt 110 ezer forintot fizetünk. A lakás nincs szigetelve, nyáron megsülünk, télen megfagyunk. Óriási a belmagasság. A vécé darálós. Tudod, az milyen?

– Nem tudom – felelem.

– A régi bérházak falaiban annyira keskenyek a csövek, hogy szinte bármi dugulást okozhat bennük. Ezért az a megoldás, hogy a vécébe beépítenek egy elektromos szerkezetet, ami mindent, ami hozzáér, felaprít. Na, az a motor, ami működteti a darálót, el szokott romlani. Drága megszereltetni, és akár napok is eltelhetnek, mire egyáltalán kiér hozzád egy szakember. Sok az ilyen vécé, gyakran elromlanak, és nagyon kevesen tudják megszerelni. Már rég lemondtam arról, hogy különleges igényeket támasszak az albérleteimmel szemben, de a következő helyen darálós vécé biztosan nem lesz, mint ahogyan a szigetelés is fontos szempont.

Miklósnak rendőrségi ügye is van az albérletezésből. Azt mondja, a meghirdetett lakások, pláne, ha véletlenül a hely és az ár is korrekt, pillanatok alatt kelnek el. Két éve történt, hogy felhívott egy hirdetőt, aki azt mondta, a lakás még megvan. Viszont azt kérte Miklóstól, hogy menjen be az irodába, és tegye le a kauciót, hogy biztosan az övé legyen. Igaz, tette hozzá, megmutatni nem tudja az ingatlant, mert a tulajdonosa éppen nyaral.

Miklós elment a megadott címre, ott azonnal alá is íratták vele a bérleti szerződést, letett 150 ezer forint kauciót, elismervényt is kapott róla. Boldogan mutatta este a papírokat a barátnőjének, az meg kifakadt, amiért Miklós egy még nem is látott lakásra hagyott ott ennyi pénzt. Kérte a férfit, menjen vissza az irodába a pénzért, és majd akkor szerződjenek, ha mindkettőjüknek tetszik a lakás. Miklós reggel hívta az előző napi telefonszámot, de már nem volt kapcsolható. Elment az irodába, de már nem találta a férfit, a lakáshirdetés képeiről pedig kiderült, hogy egy külföldi hotel szobája szerepel rajtuk. Végül kiderítette, hogy a férfinak, akivel szerződött, a nevében egy-egy betűt megváltoztatva, tucatnyi mobilelőfizetése van. Elkezdte figyelni a neten a hirdetéseket, és amikor látott egy ahhoz hasonlót, amibe ő is belefutott, ellenőrizte a megadott mobilszámot, és látta, hogy a csalóé. Feljelentést tett a rendőrségen, vitte a bizonyítékait, de az aktáját csak rátették egy hegynyi hasonló aktára. Bár azonnal el lehetett volna kapni a csalót, az ügyet úgy zárták le, hogy gyakorlatilag el sem indult.

– Semmi esélyünk saját otthonra, pedig nagyon szeretnénk. Most ugyan alacsonyak a hitelkamatok, és talán a törlesztőrészletet ki tudnánk fizetni az albérleti díjból, de nem merünk elköteleződni hosszú távra.

A Hajnal család Pápáról költözött a fővárosba. Az apa jogász, az anya háztartásbeli, két kislányt nevelnek.

– A munkám a fővároshoz köt, ezért úgy döntöttünk, ide költözünk – mondja Tamás. – A pápai házat nem akartuk eladni, mert igazából ott szeretünk élni, és amint tehetjük, akár csak egy hétvégére is, azonnal megyünk haza. Egy keresetből élünk, ami hol jobb, hol kevésbé, de mivel nem adjuk el a pápai házat, nincs saját erőnk sem a hitelhez, így alakult, hogy albérletben élünk lassan hat éve. A 80 négyzetméteres budai lakás bérleti díja havi 200 ezer forint, plusz a rezsi. Baráttól béreljük, és ha néha megcsúszunk a fizetéssel, nincs probléma. Úgy élünk a lakásban, mintha a tulajdonunk volna, kifestettük, beépített bútorokat készíttettünk bele, ápoljuk a kertet. De persze érezzük, hogy mégsem a mienk. Amíg nem tudunk összegyűjteni pénzt arra, hogy letegyük az önrészt egy budapesti saját ingatlanra, addig marad ez a megoldás.

Hogy miért nem bérelnek olcsóbb helyen lakást?

– Kevésbé jó környékre nem költözhettünk, mert az üzletfeleket időnként meg kell hívni, és nem mindegy, mit közvetít magáról az ember – válaszolja Tamás.

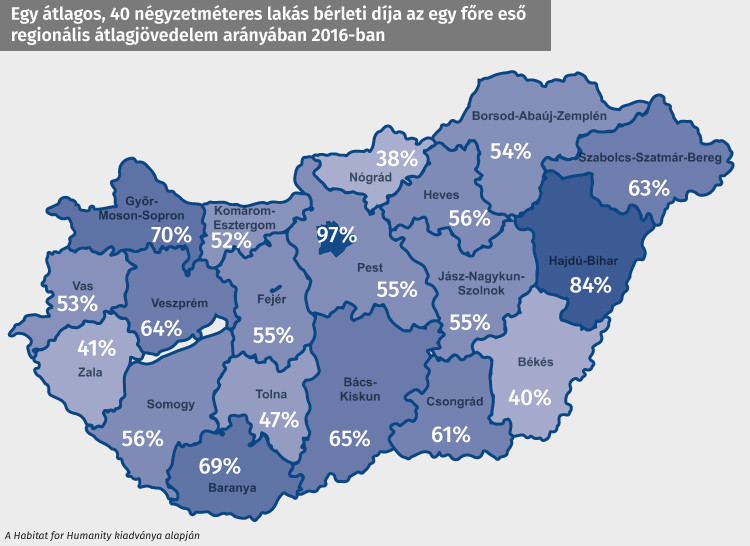

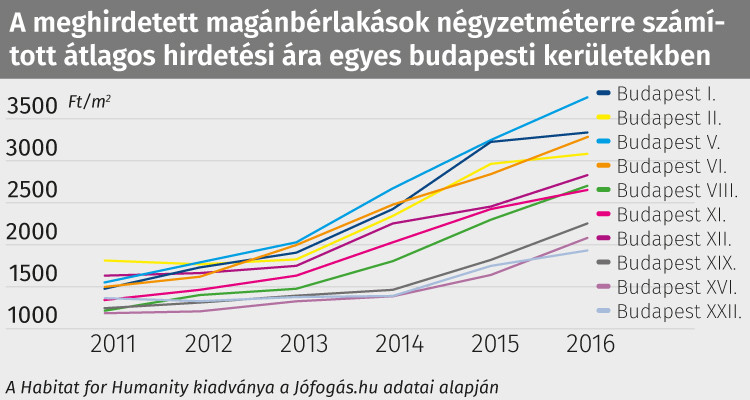

Az Annáékhoz, Miklósékhoz vagy a Hajnal családéhoz hasonló történetek sora bármeddig folytatható volna. A Habitat for Humanity Hungary A megfizethető bérlakásszektor felé című tanulmánya szerint a magánbérlakások négyzetméterárai országosan 87 százalékkal, a fővárosban pedig a duplájára emelkedtek az elmúlt hat évben. Ez azt jelenti, hogy már az albérletezés is kezd megfizethetetlenné válni azok számára, akik mögött nincs családi segítség. A kormány nem próbálja kezelni a bérlakásproblémát, inkább egyre több támogatást ad a saját otthon vásárlásához, az építéshez. Ezzel azt éri el, hogy a munkaerőpiaci szempontból vonzó településeken meredeken ívelnek felfelé az albérletárak, hiszen sokak számára a kedvező kamatozású és állami támogatással megsegített hitelek is vállalhatatlanok. Hiába készített a Városkutatás Kft. több javaslatot is az önkormányzati lakásgazdálkodás reformjára, illetve a magántulajdonú lakások szociális lakhatásba való bevonására, kormányzati szándék hiányában nem tudott országos hatást elérni.

A Habitat 2011 és 2016 között csaknem 800 ezer, a Jófogáson megjelent hirdetést elemzett, az ötezer és egymillió forint közötti bérleti díjakat vette be a mintába. Azt látták, hogy a vizsgált időszakban 87 százalékkal nőttek a négyzetméterárak, s a legnagyobb növekedés Budapesten, illetve Pécsen történt. Az áremelkedés oka, hogy a gazdasági tevékenységek, az oktatás, a kultúra és a turizmus egyre inkább a nagyvárosokba koncentrálódik. Ott lesznek új munkahelyek, és az átlagkeresetek is magasabbak.

Javaslat van, szándék nincs

A Városkutatás Kft. számos javaslatot dolgozott ki, amelyekben országosan alkalmazható megoldásokat javasolt a bérlakásszektor problémáinak kezelésére. Az egyik legfontosabb, még 2013-ban készült országos szakpolitikai javaslatukban szociális lakásügynökségek létrehozását dolgozták ki a Habitat for Humanityvel együttműködve. A program első lépésben a kihasználatlan magántulajdonú lakások közösségi bevonására koncentrált volna, de a költségvetés (a gazdaság) és a keresleti/kínálati viszonyok függvényében nem zárta ki, sőt kifejezetten célszerűnek tartotta volna a közösségi tulajdonban lévő lakásállomány bővítését is.

Bemutatták, hogy miként kezelik a szociális lakásügyeket a fejlett nyugat-európai államok, amelyekben szinte minden program mögött központi lakáspolitikai elképzelés áll, ezért a kormányzatnak meghatározó szerepe van a feltételek kialakításában és a források jelentős részének előteremtésében. Ugyanakkor felhívták a figyelmet arra, hogy csupán a magánszféra bevonása nem jelent működőképes rendszert, magát a működtetést is keretek közé kell foglalni.

Meghatározták a magánbérleti szektor bevonásának alapvető fajtáit annak alapján, hogy milyen típusú szerződés születik a közszereplő és a szerződött fél között, illetve milyen feladatok, jogosítványok kerülnek át a magánszektorhoz. A közszféramodellben tipikusan az állomány fejlesztését és a lakások finanszírozását, illetve a menedzsmentet adja át a közszféra a magánszférának. A magánszféramodellben a magánszereplő tulajdonolja és biztosítja az igénylőnek a szociális lakást, amihez az állam támogatást nyújt. Harmadik út a magánszereplők kereszttámogatásának modellje, amelyben a lakások építéséről a magánszereplő dönt, majd az önkormányzattal megegyezik, hogy hány szociális bérlakást finanszírozzanak magánforrásból. A magánbefektetést állami támogatással (például kedvezményes árú telekértékesítés) ösztönzik. A lakbér, a jogosultsági kritériumok megállapítása és az elosztás is a közszféra feladata.

A javaslatcsomag foglalkozott a jogi háttérrel, a lakbérkérdéssel, a jogosultságokkal és kötelezettségekkel, a támogatási formákkal, vagyis kész modellt tett le a kormányzat asztalára.

Jelenleg Magyarországon a lakosság 90 százaléka él saját tulajdonú ingatlanban. Ezzel szemben Németországban az emberek majdnem fele, Ausztriában több mint 30, Hollandiában pedig 17 százaléka él bérlakásban. Azokban az államokban, amelyekben nagy a nonprofit bérlakásállomány, verseny van, ezért a magán-bérlakáskiadók nem tudnak az egekig árat emelni. Sőt a legtöbb nyugat-európai országban – például Svédországban, Dániában, Hollandiában, Németországban – részletesen szabályozzák a magánbérlakások tarifáit is. A jogviták rendezésére pedig szervezetek szakosodtak – hívja fel a figyelmet a Humanity tanulmánya.

Ezzel szemben Magyarországon káosz és reménytelenség van.

A lakáskiadást és bérlést szabályozó törvény kifejezetten hátrányosan érinti a hosszú távú bérlést, nem rögzíti kellően a jogokat és kötelezettségeket, plusz ha vita van, nincs hatékony felügyeleti és jogérvényesítési rendszer. A bírósági eljárások lassúak és drágák. Mivel kevés a bérlakás, a nagyon szegények is piaci alapon próbálnak lakást bérelni, de sokszor képtelenek kifizetni a díjakat.

Annak, hogy egyre többen élnek bérelt ingatlanban, demográfiai okai is vannak. Növekszik az egyedülállók, a gyermektelen és az egygyermekes családok száma, ők a sokgyermekes családoknál magasabb arányban laknak magánbérlakásban. A Központi Statisztikai Hivatal adatai szerint 2003-ban a közepes és közepesnél valamivel magasabb jövedelműek tették ki a magánbérlakásban élők többségét, 2015-re viszont legnagyobb arányban a lakosság legszegényebb és leggazdagabb 10 százaléka lakott ott.

Miközben tehát egyre több szegény kényszerül bérlakásba, az önkormányzatok az ország lakásállományának mindössze 2,8 százalékával gazdálkodnak, és ennek is csak csekély része valóban szociális alapon kiadott bérlakás. Az ingatlanok többsége annyira rossz állapotban van, hogy nem nyújt emberhez méltó lakhatási körülményeket.

Nem igazi segítség a Nemzeti Eszközkezelő Zrt. sem, amely 2017 végéig 35 ezer lakást vásárolt meg és adott bérbe a korábbi tulajdonosainak. Csak nagyon behatárolt körben juthatnak hozzá a lehetőséghez a bajbajutottak, hiszen csupán azoknak, a jelzáloghiteleket fizetni képtelen, szociálisan rászoruló háztartásoknak szól, amelyek hozzájárulnak, hogy a jelzáloggal terhelt lakást az eszközkezelő megvásárolja.

A kormány 2016-ban fogadta el azt a jogszabályt, miszerint a munkáltatók úgynevezett mobilitási támogatást adhatnak a munkavállalóiknak, ha 60 kilométernél vagy háromórányi utazásnál messzebb laknak a munkahelyüktől. A jogszabályt idén januárban módosították, s könnyítéseket vezettek be benne, mert látszott, túlzottan korlátozták az igénybevevők körét, illetve megnövelték az adható támogatás mértékét is. Most az első két évben a minimálbér 60, a harmadikban 40, az ötödik évtől pedig 20 százalékáig terjedően adómentes juttatásként adható ez a segítség. Korábban helyben lakók nem kaphatták, most már igen, ha az ingatlanban, amelyben a munkavállaló lakik, a tulajdonjoga nem haladja meg az 50 százalékot vagy a lakás haszonélvezeti joggal terhelt. Korábban csak határozatlan idejű szerződéssel rendelkezők élhettek a lehetőséggel, most már a határozott idejű munkaszerződés is bekerült a körbe, és újdonság az is, hogy az adómentesség érvényes munkaerő-kölcsönzés esetén is. A sok könnyítés ellenére még mindig sokan kimaradnak ebből a lehetőségből is.

A kormány egyéb intézkedéseinek – például csok, olcsóbb hitelek, kamattámogatások – hatására a lakásárak még mindig nőnek. Működő szociális bérlakásrendszer hiányában egyre több embernek lenne szüksége megfizethető bérlakásra. A Habitat szerint mindez további támogatások és jobb szabályozás híján nem tud megvalósulni.

Pörög a hitelezés

A KSH Lakossági hitelezés 2017 kiadványa szerint tavaly év végén 3015 milliárd forint volt a teljes lakáshitel-állomány, ami a GDP 7,9 százalékát jelenti. Csak tavaly 96 ezer lakáshitelt engedélyeztek a pénzintézetek 642 milliárd forint értékben. A hiteleket elsősorban használt lakások vásárlására fordították, de az építéshez és az új lakás vásárlásához folyósított hitelek piacán is volt bővülés. Csokot tavaly 29 ezer igénylőnek folyósítottak 70 milliárd forint értékben.